SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналфьючерс ртс

Прогнозы по фьючерсу РТС, анализ фьючерса РТС. Все блоги на смартлабе от трейдеров, которые торгуют фьючерс на индекс РТС.

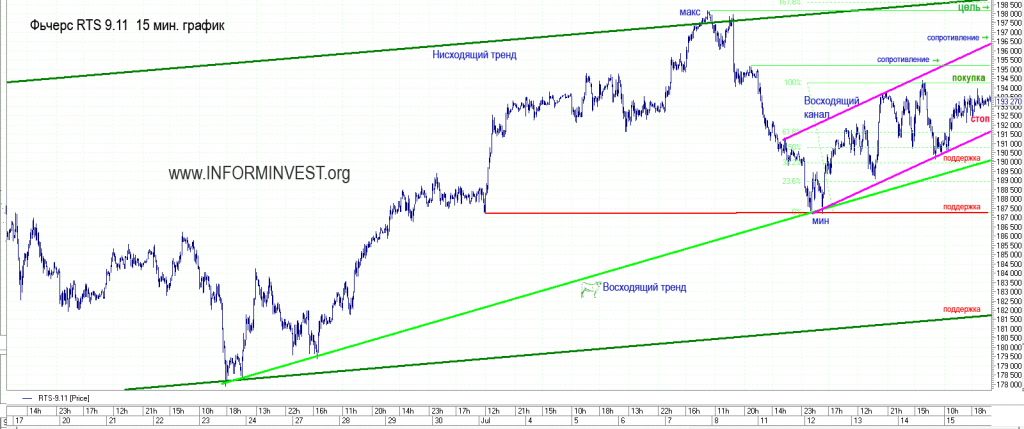

Технический анализ Фьючерса на индекс РТС: покупаем по классике на прорыв максимума!

- 17 июля 2011, 14:19

- |

Не смотря на падение цен в начале июля, котировки фьючерса на индекс РТС всё еще двигаются в рамках восходящего тренда, который зародился в 20-х числах июня 2010 года, как отскок от нижней границы канала на часовике.

12 июля этого года котировки фьючерса отскочили вверх от линии восходящего тренда и на рынке зародился восходящий канал с шириной диапазона 4500 пунктов.

В текущий момент цены находятся внутри восходящего канала и хажаты в диапазоне между максимумом 194500 и минимумом 190000 пунктов.

В случаепадения цен, основной поддержкой выступит уровень 191500(нижняя грань канала) и 190000 (локальный минимум +линия тренда)

В случае роста, основным сопротивлением, вероятнее выступит уровень 194500, затем 196500 и 198000 пунктов.

Рекомендации:

Покупка при пробитии максимума 194500 пунктов

стоп лосс 192500 пунктов

Цель 198500 пунктов

Доходность 4000 пунктов

Риск 2000 пунктов

- комментировать

- ★3

- Комментарии ( 14 )

На текущий момент покупка выглядит привлекательной. (Фьючерс РТС в картинках 13.07.2011)

- 13 июля 2011, 11:27

- |

Схожесть майских фьючерсов на индекс РТС 2010 и 2011 гг.(часть 4)

- 13 июля 2011, 07:02

- |

Снова про схожесть фьючерсов год назад и текущего. Ожидаемый вчера отскок произошел, что позитивно, схемо пока продолжает работать. Что дальше? В 2010 году фьюч 9,10 отскочил в зону 38,5-50% по фибе от всего падения, аналогичная ситуация и по нашему фьючу 9,11 произошла вчера. По идее далее нас ждет последний залив к 184 000 п., но может и ниже, вообще идеальной зоной было бы удлинение расстояния падения этих нескольких дней на 161,8% от отскока, т.е. получается район 180 000 п.-179 000 п.

Итог, на 184000 п. проходит локальный восходящий тренд, но если проводить сравнение с 9.11, то зона 180 000 п. будет оптимальной для лонга.

Схожесть майских фьючерсов на индекс РТС 2010 и 2011 гг.(часть 3)

- 12 июля 2011, 07:02

- |

В рамках продолжения обзоров о схожести фьюча 9-10 и 9.11 выкладываю график с предполагаемой зоной снижения. Если провести линию по хайкам и скопировать ее вниз, то получаем зону 184 000 п. Но предварительно хотелось бы отскока как на графике слева. Сам фьюча не шорчу, боюсь, с пятницы шортил Сбербанк и вчера его откупил. Все таки буду ждать точку для лонга… рынок приучил не шортить...

Верят в минимум

- 11 июля 2011, 09:57

- |

Игра на неделю – экспирация опционов 15-го. Будут ли они выкупать выше 195к? Минимум payroll между 185 и 190. В пятницу смогли вернутся лишь к 195к – так что запас прочности у лонгов есть. Открытых опционных позиций тьма – 920+ тыс., то есть больше чем OI на фьючах. Я не слежу за интегральными показателями опционного рынка, однако воспринимается такое число не иначе как своеобразный рекорд. Может опционы вошли в моду? Ап-тренд безусловно всем тоже очевиден - 20 тыс. пп сложно проглядеть.

Необходимые компоненты для того, чтобы опционщики выкупали новые хаи перед экспирацией на лицо. Еще раз – хороший отрыв текущих цен от минимума выплат по опционам, существующий уверенный ап-тренд и большое количество открытых позиций. Участники с непокрытыми позициями должны себя ощущать достаточно нервно.

Загвоздка в том, что текущий брэкет, формирующийся с мая, еще не нарушен окончательно. Движение вверх от 178к, несмотря на свою силу, полностью попадает в рамки большого брэкета с мая, и пока баланс не нарушен ждать новых хаев преждевременно. Движение вверх от 178к, как перебалансировка запасов участников, себя на мой взгляд исчерпало. Приоритетная версия – что ведут цены от 178 к 198 краткосрочные покупатели, и долго на верху удержать они не смогут. То есть лишние или слабые шорты позакрывались, и их встретили более крепкие руки, кроме того были открыты свежие позиции в лонгах. Правда однозначно сказать о силе покупающего таймфрейме можно будет лишь после теста гэпа от 189400. Так что любой выход выше без исследования ценой хотя бы 191к будет еще одним сквизом шортящих участников с неминуемым возвратом обратно.

( Читать дальше )

Необходимые компоненты для того, чтобы опционщики выкупали новые хаи перед экспирацией на лицо. Еще раз – хороший отрыв текущих цен от минимума выплат по опционам, существующий уверенный ап-тренд и большое количество открытых позиций. Участники с непокрытыми позициями должны себя ощущать достаточно нервно.

Загвоздка в том, что текущий брэкет, формирующийся с мая, еще не нарушен окончательно. Движение вверх от 178к, несмотря на свою силу, полностью попадает в рамки большого брэкета с мая, и пока баланс не нарушен ждать новых хаев преждевременно. Движение вверх от 178к, как перебалансировка запасов участников, себя на мой взгляд исчерпало. Приоритетная версия – что ведут цены от 178 к 198 краткосрочные покупатели, и долго на верху удержать они не смогут. То есть лишние или слабые шорты позакрывались, и их встретили более крепкие руки, кроме того были открыты свежие позиции в лонгах. Правда однозначно сказать о силе покупающего таймфрейме можно будет лишь после теста гэпа от 189400. Так что любой выход выше без исследования ценой хотя бы 191к будет еще одним сквизом шортящих участников с неминуемым возвратом обратно.

( Читать дальше )

Повторяемся, или как? Сигналы, фьючерсы... И Ваше вью на завтра...

- 10 июля 2011, 19:53

- |

Похоже все… Может и не будет, но хочется… Как думаете?

Похоже все… Может и не будет, но хочется… Как думаете?Не видно среднесрочных покупателей

- 05 июля 2011, 12:20

- |

Опять же начнем сверху вниз:

С начала года три больших брекета на РТС:

А) До марта узкий между 1850-1940,

Б) До мая волатильный между 1900 и 2130,

В) Почти сформированный к текущему моменту между 1760 и 1950.

В предыдущем варианте, я пытался натянуть один большой брекет на торги с начала года, но такое получается только на ММВБ, а торгуем таки фРТС со всеми долларовыми перипетиями.

Движение к верхней границе свежего большого брекета (В) выглядит почти оконченным. Вполне возможен заскок чуть выше, дабы фРТС достигла 195-196к, в целях хождения по стопам и запуска поздних лонгов, но судя по всему выталкивать вовне пока не готовы. Соответственно, приоритетный сценарий отката вниз видится либо как треугольник, либо полноценный прямоугольный брекет.

Но пока о новых хаях не готов говорить, ибо с текущего роста не видно ни одного серьезного и внятного эксцесса, подтверждающего среднесрочное доминирование покупателей. То есть с учетом слабого дна, нельзя также скидывать со счетов второй заход на новые лоу под 1760, дабы налить среднесрочным+ таймфреймам, за которым последует резкий выкуп. Да и сделать диапазон чуть пошире будет очень уместно, дабы не повторять прошлый год и таки поставить новый максимум по волатильности. Напомню, что оба эксцесса по типу island закрыли на следующий торговый день. Или иными словами среднесрочные покупатели пассивны. В совокупности, это, на мой взгляд, сильно повысит стабильность рыночный структуры для дальнейшего роста. Долгосрочные цели выше 2500+ по-прежнему актуальны.

( Читать дальше )

С начала года три больших брекета на РТС:

А) До марта узкий между 1850-1940,

Б) До мая волатильный между 1900 и 2130,

В) Почти сформированный к текущему моменту между 1760 и 1950.

В предыдущем варианте, я пытался натянуть один большой брекет на торги с начала года, но такое получается только на ММВБ, а торгуем таки фРТС со всеми долларовыми перипетиями.

Движение к верхней границе свежего большого брекета (В) выглядит почти оконченным. Вполне возможен заскок чуть выше, дабы фРТС достигла 195-196к, в целях хождения по стопам и запуска поздних лонгов, но судя по всему выталкивать вовне пока не готовы. Соответственно, приоритетный сценарий отката вниз видится либо как треугольник, либо полноценный прямоугольный брекет.

Но пока о новых хаях не готов говорить, ибо с текущего роста не видно ни одного серьезного и внятного эксцесса, подтверждающего среднесрочное доминирование покупателей. То есть с учетом слабого дна, нельзя также скидывать со счетов второй заход на новые лоу под 1760, дабы налить среднесрочным+ таймфреймам, за которым последует резкий выкуп. Да и сделать диапазон чуть пошире будет очень уместно, дабы не повторять прошлый год и таки поставить новый максимум по волатильности. Напомню, что оба эксцесса по типу island закрыли на следующий торговый день. Или иными словами среднесрочные покупатели пассивны. В совокупности, это, на мой взгляд, сильно повысит стабильность рыночный структуры для дальнейшего роста. Долгосрочные цели выше 2500+ по-прежнему актуальны.

( Читать дальше )

Схожесть майских фьючерсов на индекс РТС 2010 и 2011 гг.(часть 2)

- 04 июля 2011, 06:36

- |

Немного раньше я писал про схожесть фьючерса 9.10 и 9.11 на индекс ртс smart-lab.ru/my/igoraa500/, но кому то такая идея не понравилась, что мол все это видят-значит так не произойдет, некоторым пришла по душе), но как видно по графку, именно так и произошло. Плюс, всю схему подкреплял на тот момент Сбербанк(с точки зрения техники), что внушало уверенности. Если надеяться на продолжение паттерна, то можно предположить некое снижение вниз в ближайшей перспективе. Поэтому в текущей ситуации лучше избегать лонгов, либо прикрывать их. Сам шортить не буду, понаблюдаю за развитием ситуации в кэше… если все пойдет так как надо, то точка для входа уже скоро появится.

Схожесть майских фьючерсов на индекс РТС 2010 и 2011 гг.

- 27 июня 2011, 09:39

- |

В 2010 году после майского слива начался отскок, который, в итоге, перешел в растущую ситуацию. В наше время ситуация похожа на 2010 год, единственный момент, что на предыдущей коррекции после импульса вверх, коррекция составила 61,8% по фибе, а в текущем, мы отскочили только от 76,4% по фибе. Вообщем, есть некая схожесть чисто визуалная с ожиданием роста. Сценарий не будет соответствовать росту, если уйдем ниже 176 000 п.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс